原标题:2019年个人所得税归纳所得汇算清缴关键

根据国家税务总局发布的《关于处理2019年度个人所得税归纳所得汇算清缴事项的布告》,2020年3月1日至6月30日,将进行2019年度个人所得税归纳所得汇算清缴。受疫情影响,2019年度个人所得税归纳所得汇算体系于2020年3月18日注册,交税人可以终究靠手机、网页等长途办税途径进行个人所得税归纳所得年度汇算清缴。

一、年度汇算的内容

本次汇算包含2019年1月1日至12月31日获得的薪酬薪水、劳务酬劳、稿费、特许权运用费等四项所得(以下称“归纳所得”)的收入额,减除费用6万元以及专项扣除(养老稳妥、医疗稳妥、赋闲稳妥、住宅公积金)、专项附加扣除(子女教育、奉养白叟、住宅贷款利息、住宅租金、继续教育、大病医疗)、依法承认的其他扣除和契合条件的公益慈善事业捐献后,适用归纳所得个人所得税税率并减去速算扣除数,核算本年度终究应交税额,再减去2019年度已预缴税额,得出本年度应退或应补税额,向税务机关申报并处理退税或补税。详细核算公式如下:2019年度汇算应退或应补税额=[(归纳所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法承认的其他扣除-捐献)×适用税率-速算扣除数]-2019年已预缴税额。

根据税法规则,2019年度汇算仅核算并结清本年度归纳所得的应退或应补税款,不触及曾经或往后年度,也不触及产业租借等分类所得,以及交税人按规则挑选不并入归纳所得核算交税的全年一次性奖金等所得。

二、哪些人不需求处理汇算清缴

1.交税人年度汇算需补税但年度归纳所得收入不超越12万元的;

2.交税人年度汇算需补税金额不超越400元的;

3.交税人已预缴税额与年度应交税额共同或许不请求年度汇算退税的。

三、哪些人需求处理汇算清缴

1.2019年度已预缴税额大于年度应交税额且请求退税的。包含2019年度归纳所得收入额不超越6万元但已预缴个人所得税;年度中心劳务酬劳、稿费、特许权运用费适用的预扣率高于归纳所得年适用税率;预缴税款时,未申报扣除或未足额扣除减除费用、专项扣除、专项附加扣除、依法承认的其他扣除或捐献,以及未申报享用或未足额享用归纳所得税收优惠等景象;

2.年度归纳所得收入超越12万元且需求补税金额超越400元的。包含获得两处及以上归纳所得,兼并后适用税率进步导致已预缴税额小于年度应交税额等景象。

四、汇算清缴期间可享用的税前扣除

下列未申报扣除或未足额扣除的税前扣除项目,交税人可在年度汇算期间处理扣除或弥补扣除:

1.交税人及其爱人、未成年子女在2019年度发作的,契合条件的大病医疗开销(大病医疗可对社会医疗稳妥管理信息体系记载的由个人担负超越15000元的医药费用开销部分,进行大病医疗专项附加扣除,可依照每年80000元规范限额据实扣除);

2. 交税人在2019年度未申报享用或未足额享用的子女教育、继续教育、住宅贷款利息或住宅租金、奉养白叟专项附加扣除,以及减除费用、专项扣除、依法承认的其他扣除;

3. 交税人在2019年度发作的契合条件的捐献开销。

五、怎么清楚自己是否需求处理个税汇算清缴

假如不太清楚自己全年收入到底有多少,或许不知晓怎样才能算出自己应该补税仍是退税,详细补多少或许退多少,承认不了是不是满意免予处理的条件,可以采纳以下途径予以处理:

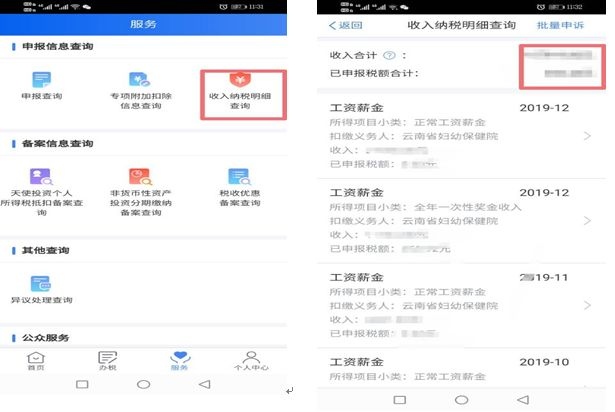

1.可以登录手机个人所得税APP,查询自己2019年度的收入和交税申报明细记载;

2.处理年度汇算时,可以预填信息,假如对预填信息没有贰言,体系就会主动核算出应补或应退税款,就可以清楚自己是不是满意豁免方针要求了。

六、汇算清缴处理

引荐运用手机个人所得税APP中“归纳所得年度汇算”功用进行汇算清缴。

1.补录未填写的2019年度专项附加扣除信息,扣除年度请挑选2019年。

2.增加自己银行账户信息,以便退税。

3.进行汇算清缴。

(1)进入个人所得税APP,点击归纳所得年度汇算,填写方法主张运用已申报数据填写,点击开端申报。

(2)核对基本信息,点击下一步。

(3)照实填写个人获得的劳务酬劳、稿费、特许权运用费。

(4)体系对预填信息进行税额核算,承认契合汇算清缴条件的提交申报。

(5)补、退税额的处理。假如年度汇算后有应退税额,可以请求退税,税务机关按规则实行必要的审阅程序后即可为交税人处理退税,退税款直达个人银行账户。假如处理年度汇算需求补税的,税务机关供给了多种快捷途径,可以终究靠网上银行、办税服务厅POS机刷卡、银行货台等方法交纳应补税款。

修改:健教科

责任修改: